- クレジットカードの申し込み方法が知りたい

- クレジットカードを発行するまでの流れが知りたい

- クレジットカード申し込み時の注意点が知りたい

「クレジットカードを作りたいけど、どれが良いかわからない」「申し込み方法や注意すべき点を知りたい」「作るのに費用はかかるのだろうか」初めてカードを作る際は、このような悩みをお持ちの方も多いだろう。

クレジットカードを持っておくと、提示すれば割引を受けられたり、ポイントがたまったりとお得に利用が可能だ。

また、近年はキャッシュレス化が進み、ほとんどの店舗でカード決済ができるため、現金を持ち歩かなくても良いので便利だと感じると思う。

ただし、自分のライフスタイルに合ったクレジットカードを作らなければ、メリットは得られない。

この記事では、クレジットカードの作り方や申し込みから発行の流れ、注意点などを解説していく。

おすすめのクレジットカードも紹介するので、最後まで読んでカード選びの参考にしてみてほしい。

クレジットカードの申し込みに必要なもの

クレジットカードを申し込む際には、主に本人確認書類と引き落とし口座の情報が必要だ。

事前に手元に準備しておくと、申し込み手続きがスムーズに進む。

なお、勤務先情報や年収などの記入も必要な場合があるので、あらかじめ以下の3点を確認しておくと良いだろう。

- 本人確認書類

- 年収証明書類

- 引き落とし口座

順番に解説していこう。

1.本人確認書類

本人確認書類としては、運転免許証やマイナンバーカードなど、居住地がわかるものが望ましい。

具体的には、以下のようなものが挙げられる。

- 運転免許証

- マイナンバーカード

- パスポート

- 在留カード・特別永住者証明書

- 住民票の写し

ただし、住民票の写しは顔写真がないため、単体では利用できず、カード会社所定の補完書類が必要となる場合があるので注意が必要だ。

できるだけ顔写真がついたものを準備しよう。一般的には、運転免許証やマイナンバーカードを利用するケースが多いようだ。

また、2020年2月4日以降に申請・発給されたパスポートは所持人記入欄が廃止されているため、本人確認書類として使う場合は補完書類の提出が必要となる場合があるので覚えておくと良いだろう。

個人情報なので、提出したくないと思うかもしれない。

しかし、なりすましや不正利用を防ぐため、法令等に基づく本人確認が行われるので必要書類の提出が求められる。

- 本人確認方法や必要書類は申込先ごとに異なる

2.年収証明書類

クレジットカード会社によっては、申込者の返済能力を確認するために、年収証明書類の提出を求められる場合がある。

また、記入した年収の裏付けにもなるため、きちんと収入がわかる書類を準備しなければならない。

年収証明書類とは、主に以下のようなものが該当する。

- 源泉徴収票

- 所得証明書

- 給与明細書

- 確定申告書

- 納税通知書

会社員の場合は、源泉徴収票が手軽だ。ただし、転職時期によっては現在の収入状況を補足できる書類が別途必要となる場合がある。

その場合は、市区町村窓口で取得できる所得証明書などを案内に沿って準備すると良いだろう。なお、給与明細は複数ヶ月分を求められる場合があるので、とっておこう。

3.引き落とし口座

クレジットカードの利用代金は、自分が指定した銀行口座から自動的に引き落とされる仕組みだ。

基本的には、申込者本人名義の口座であることが条件となっていることが多い。

そのため、申し込み時には以下の情報が必要となる。

- 金融機関名

- 支店名

- 口座番号

- 口座名義

口座設定の条件はカード会社や申込方法ごとに定められているので、事前に確認しておくと良いだろう。

また、引き落とし口座として指定できる金融機関が限られているカードもあるので、自分が利用している銀行が対象になっているかを確認しておくと安心だ。

特に、金融機関のキャッシュカードと一体型になっている場合は、指定されていることも多い。

この場合は、引き落とし口座の変更条件が限定される場合もある。

クレジットカードの申し込み〜発行の流れ

クレジットカードの申し込みから発行までは、以下の4つのステップで進むのが一般的だ。

スムーズに手続きを進めるためにも、大まかな流れを把握しておこう。

- クレジットカードを選ぶ

- 申し込みフォーム入力して送信

- カード会社の審査結果を待つ

- クレジットカードが届く

郵送の場合はフォーム入力ではなく、用紙に記入して郵送しなければならない。

1.クレジットカードを選ぶ

まずは利用したいクレジットカードを選ぼう。選ぶ際の重要なポイントは、以下の5つだ。

- 年会費

- 国際ブランドの種類

- ポイント還元率

- 付帯サービス

- 発行までのスピード

初めてカードを作る場合は年会費が無料で、使える店舗が多いものがおすすめだろう。

中でも国際ブランドは、利用できる店舗や付帯サービスが異なるため、普段使う店に合わせて選ぶと良い。

特に、ポイント還元率が高いものや、ショッピング保険などの付帯特典が多いカードもおすすめだ。

また、できるだけ早く使いたい方は、即時発行に対応したカードを選ぶと良いだろう。審査完了後にアプリなどでカード番号を確認できる場合がある。

この場合でも、プラスチックカードの到着時期や利用できる場面はカード会社ごとに異なるので注意が必要だ。

2.申し込みフォームに入力して送信

希望のクレジットカードが決まったら、カード会社のウェブサイトまたは申し込み用紙に必要事項を入力しよう。

氏名、住所、電話番号、勤務先、年収などの情報を入力する必要があるので、正確に入力する必要がある。

入力ミスがあると審査に時間がかかったり、審査落ちの原因となったりする場合があるので注意しよう。

また、キャッシング枠は任意で設定できる場合が多いので、必要がなければ「0円」や「設定しない」を選択しておくと間違って使ってしまうことが防げるので安心だ。

なお、同時に本人確認書類の提出も必要なので、入力前に準備しておこう。

オンラインで提出する場合は、スマートフォンで撮影した画像を送信し、郵送で申し込む場合は、コピーを同封する必要がある。

3.カード会社の審査結果を待つ

本人確認書類が受理されると、カード会社による所定の審査が行われる。

申込内容に加え、他社借入や過去の支払状況などが確認される場合がある。

クレジットや分割払いの支払状況は信用情報に登録されるため、延滞がある場合は注意が必要だ。

また、家族カードの発行条件もカード会社ごとに異なるため、事前に確認しておこう。

4.クレジットカードが届く

カードが届く時期は、カード会社や申込方法によって異なる。

ただし、即時発行対応のカードでは、実際のカードが届く前に番号表示やデジタルカード発行に対応する場合がある。

また、カード本体が届くまでの期間は、申し込み方法によって異なる。

以下を目安にすると良いだろう。

- Web:即時発行や最短1週間前後に対応するカードがある

- 店頭:当日受け取りに対応するカードがある

- 郵送:到着まで日数を要する場合がある

受け取り時には、同封されている書類の内容を確認しておく必要があるだろう。

また、同封書類やアプリ案内に沿って初期設定を済ませておこう。

クレジットカードはどこで作れるのか

クレジットカードの申し込み方法は、主に4つの方法がある。

申込窓口が異なっても必要情報や本人確認の流れは共通する部分がある一方、発行時期や受取方法はカード会社・申込方法で異なる。

それぞれにメリットや特徴が異なるので、以下の方法から自分に合った方法を選ぶと良いだろう。

- インターネット

- ショッピングモールなどの店頭

- 銀行など金融機関の窓口

- 郵送で申し込む

初めてクレジットカードを作る方は、早めに手元に届くインターネットがおすすめだ。

インターネット

インターネットでの申し込みは、24時間いつでも手続きが可能で、最も手軽な方法となる。

スマートフォンやパソコンから申し込みでき、本人確認書類もデータ提出のため郵送の手間がかからない。

また、即時発行に対応しているカードなら、申し込み後すぐに使えるメリットがある。

さらに、インターネット限定の入会キャンペーンや特典が用意されていることも多く、ネット申し込みは多くの方が利用している手段となっている。

ショッピングモールなどの店頭

ショッピングモールなどの店頭では、クレジットカードのカウンターが設置されていることが多い。

その場で申し込み手続きができ、不明な点があれば直接質問できるメリットがある。

例えば、カードによっては店頭で当日受け取りに対応している場合がある。

また、店頭でポイントプレゼントなどのキャンペーンを行っているときもあり、店頭限定の特典を受けることも可能だ。

このように、自分がよく利用する店舗で作るとお得に利用できるので、検討してみても良いだろう。

ただし、店舗に行く際には、確認書類を持って行かなければならないので注意しておこう。

銀行など金融機関の窓口

銀行などの金融機関の窓口でも、クレジットカードの申し込みが可能だ。

すでに口座を持っている銀行で作る場合は、口座情報がわかっているので手続きがスムーズに進みやすい。

さらに、窓口なら担当者から詳しい説明を受けられるため、安心して申し込めるだろう。

また、金融機関が取り扱うカードは、口座やサービスとの連携内容を確認しておくと良いだろう。

口座やサービスをまとめたい方は、金融機関で作るのも良いだろう。

郵送で申し込む

郵送での申し込みは、インターネットの利用に不安がある方や、個人情報をオンラインで入力することに抵抗がある方におすすめだ。

申込書は銀行窓口やショッピングモールで入手するか、電話やインターネットで請求すると良い。

ただし、カード発行までに時間を要することがあり、記載内容に不備があればさらに時間を要するので注意が必要だ。

すぐに使う予定のない方にはおすすめできるが、申し込み書類の入手や手書きでの入力などの手間を考えると、インターネットでの手続きが良いだろう。

初心者必見!おすすめのクレジットカード15選

初めてクレジットカードを作る方は、どのカードを選べば良いか迷ってしまうかもしれないだろう。

そこで、初心者の方におすすめのクレジットカードを厳選して紹介しよう。

それぞれのカードの特徴を比べて、自分のライフスタイルに合った1枚を選ぶ参考にしてほしい。

おすすめは、以下の15枚だ。

- イオンカード

- 三井住友カード(NL)

- ビューカード スタンダード

- JCBカード S

- 楽天カード

- PayPayカード

- エポスカード

- dカードゴールド

- ANAカード

- 三菱UFJカード

- JALカード

- ライフカード

- リクルートカード

- セゾンカードデジタル

- セブンカード

順番に見ていこう。

イオンカード

| 申込条件 | 18歳以上 高校生は高校卒業月の1月1日以降に申込可能 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%〜1.00% |

| 国際ブランド | Visa Mastercard JCB |

| 対応電子マネー | Apple Pay イオンiD |

| 付帯保険 | ショッピングセーフティ保険 クレジットカード盗難保障 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

イオンカードは、イオングループの店舗での利用がお得になるクレジットカードだ。

例えば、毎月20日・30日は対象店舗で5%OFFの特典が受けられる。

また、55歳以上の方を対象とした毎月15日のG.G感謝デーなどもあり、普段使いしやすいだろう。

- 年会費無料

- イオングループ対象店舗で特典がある

- 年間カードショッピング50万円以上利用などの条件でゴールドカード発行の案内がある

- ポイントの仕組みが複雑

- 特典内容はカード種類で異なる

- イオン以外では200円ごとに1ポイントと低い

おすすめポイント

イオン系列店での買い物が多い方や、無料でゴールドカードを持ちたい方におすすめできるカードだ。

\最大5,000ポイントもらえる/

三井住友カード(NL)

| 申込条件 | 満18歳以上※1 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.50%~7.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | iD(専用) Apple Pay Google Pay 楽天Edy nanaco WAON PiTaPa 交通系電子マネー Samsung Wallet |

| 付帯保険 | 海外旅行傷害保険(利用付帯)※2 |

| 即日発行 | 可 |

| 発行スピード | 最短10秒※3 |

- 高校生は除く

- 動産総合保険、弁護士保険、ゴルファー保険、個人賠償責任保険、入院保険、携行品損害保険のいずれかに変更可能

- 即時発行ができない場合があります。

三井住友カードは、カード番号が券面に記載されていないナンバーレス仕様となっている。

自社ポイントではなく、Vポイントが貯まるのが特徴だ。

ポイントは、対象のコンビニや飲食店で優遇されるプログラムがある。

タッチ決済や対象店舗の利用で、条件に応じてポイント還元が上がる仕組みもある。

日常的に対象店舗を使う方はメリットを感じやすいだろう。

- 年会費永年無料

- セキュリティが高い

- 対象のコンビニや飲食店でポイント優遇がある

- 基本還元率は標準的

- カード番号を券面で確認できない

- 「Visa」と「Mastercard」の2種類しか選べない

おすすめポイント

セブンイレブンやローソンをよく利用する方や、Vポイントを貯めている方におすすめのカードだ。

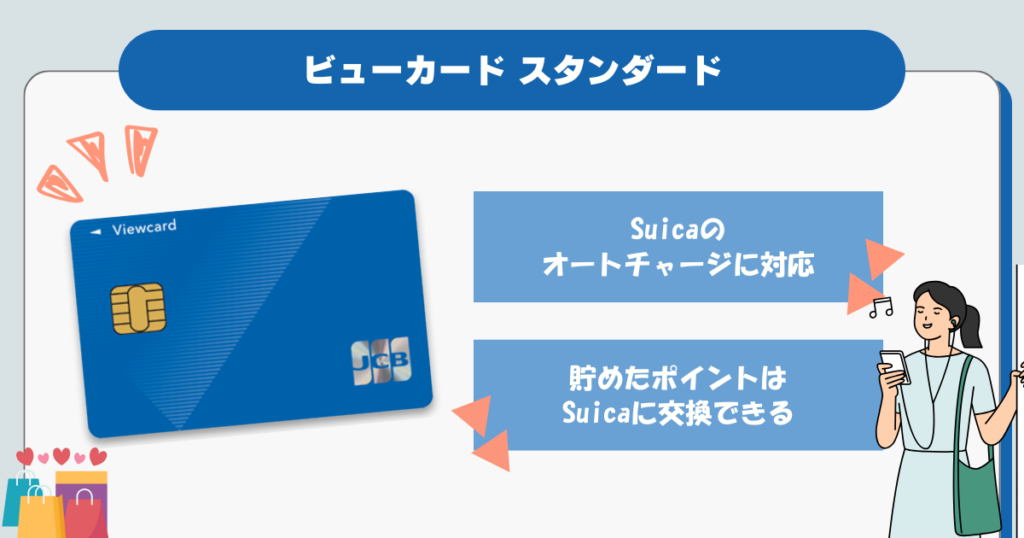

ビューカード スタンダード

| 申込条件 | 日本国内にお住まいの方 電話連絡のとれる方 高校生を除く満18歳以上の方 |

|---|---|

| 年会費 | 524円 |

| ポイント還元率 | 0.50%~5.00% |

| 国際ブランド | JCB Visa Mastercard |

| 対応電子マネー | Suica |

| 付帯保険 (利用付帯) | 国内旅行傷害保険:最高1,000万円 海外旅行傷害保険:最高500万円 |

| 即日発行 | 不可 |

| 発行スピード | 最短7日 |

ビューカードは、JR東日本グループが発行するクレジットカードだ。

Suicaへのオートチャージで1.5%が還元され、JR東日本の駅ビルや商業施設で優待特典を受けられる。

定期券やえきねっとなどの対象商品では、VIEWプラスでポイント優遇があるので、電車通勤・通学の方にはお得感があるだろう。

- Suicaへのオートチャージが便利

- 駅ビルでの買い物がお得

- インターネット申込は最短1週間、即時発行は最短5分で番号確認できる

- 年会費が有料(524円)

- Suica利用が少ないと特典を活かしにくい

- 追加カードの費用は事前確認が必要

おすすめポイント

駅ビルでの買い物や、電車での移動が多い方におすすめのカードだ。

JCBブランド新規入会&即時発行&ご利用&JRE BANK設定で

\最大12,000ポイントプレゼント/

JCBカード S

| 申込条件 | 原則として18歳以上で、ご本人または配偶者に安定継続収入のある方※1 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~10.00%※2 |

| 国際ブランド | JCB |

| 対応電子マネー | QUICPay GooglePay ApplePay |

| 付帯保険 | 海外旅行傷害保険(利用付帯) ショッピングガード保険(海外のみ) JCBスマートフォン保険(利用付帯)※3 |

| 即日発行 | 可 |

| 発行スピード | 最短5分※4 |

- 高校生除く

- 還元率は交換商品により異なります。

- 以下の条件を満たしている事が必要です。・対象のJCBカード本会員が所有するスマートフォンであること。・保険事故発生時点で、購入後24ヵ月以内(JCBザ・クラス会員様は36ヵ月以内)のスマートフォンであること。・事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続でJCBカード本会員の方が支払っていること

- モバ即の入会条件【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBカードは、日本生まれの国際カードだ。

そのため、国内でも利用機会が多いブランドとなっている。

特に、優待サービスを幅広く利用しやすいのが特徴だ。

- 年会費永年無料

- スマートフォン保険の付帯

- パートナー優待店でポイント優遇がある

- 一部の店舗では利用できない場合がある

- 利用できるサービスは発行会社の対応範囲を確認したい

おすすめポイント

優待サービスや付帯サービスを重視する方におすすめのカードだ。

楽天カード

| 申込条件 | 18歳以上 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.00%~2.00% |

| 国際ブランド | Visa Mastercard JCB American Express |

| 対応電子マネー | 楽天Edy |

| 付帯保険 | カード盗難保険 海外旅行傷害保険 |

| 即日発行 | 不可 |

| 発行スピード | 約1週間~10日前後 |

楽天カードは、楽天グループが発行するクレジットカードで、ポイントが貯まりやすいのが特徴だ。

例えば、入会特典やキャンペーン内容は時期によって異なり、楽天市場での利用でポイントが優遇される仕組みになっている。

- 年会費永年無料

- 楽天市場での買い物でポイント優遇がある

- 楽天サービスとの相性が良い

- ETCカードなど追加機能は条件を確認したい

- 公共料金の支払いなど一部利用先では還元率が下がる

- キャンペーンや特典内容は時期で変わる

おすすめポイント

国際ブランドを変えて2枚持ちたい方や、楽天のサービスをよく利用している方におすすめのカードだ。

新規入会&利用で

\5,000ポイントプレゼント /

※期間限定ポイント含む。特典進呈条件あり。

PayPayカード

| 申込条件 | 日本国内在住の満18歳以上の方 ご本人様または配偶者に安定した継続収入がある方 本人認証が可能な携帯電話をお持ちの方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.50% |

| 国際ブランド | Visa JCB Mastercard |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | なし(ゴールドのみ) |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

PayPayカードは、PayPayのサービスと連携して使いやすいクレジットカードだ。

完全ナンバーレスデザインを採用し、セキュリティ面に配慮されているのが特徴だ。

大きな特徴は、PayPayとの連携による利便性だろう。

キャッシュレス生活を送りたい方に適している。

- ナンバーレスで管理しやすい

- PayPayとの組み合わせで使いやすい

- アプリで利用状況を確認しやすい

- 申し込みや利用にスマートフォンが必要な場面がある

- 特典条件が細かい

- ETCカードなど追加サービスの条件を確認したい

おすすめポイント

ソフトバンクユーザーや、PayPayをよく利用する方におすすめのカードだ。

エポスカード

| 申込条件 | 日本国内在住の満18歳以上の方(高校生を除く) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Visa |

| 対応電子マネー | Visaのタッチ決済 |

| 付帯保険 | 国内旅行傷害保険(利用付帯) 海外旅行傷害保険(利用付帯) |

| 即日発行 | 可 |

| 発行スピード | 最短当日受け取り可 |

エポスカードはマルイグループが発行するクレジットカードで、即日発行に対応しているのが特徴だ。

年会費無料で、優待店舗が多いのも特徴だ。

また、レジャー施設や飲食店で優待が受けられる店舗が多くあり、普段使いにピッタリだ。

- 年会費永年無料

- 最短即日発行が可能

- 優待サービスが多い

- 家族での利用方法は事前確認が必要

- 国際ブランドがVISAしか選べない

- ポイント還元率が低い(200円で1ポイント)

おすすめポイント

マルイを利用する機会が多い方や主婦、学生の方におすすめのカードだ。

dカードゴールド

| 申込条件 | 満18歳以上(高校生を除く)で、安定した継続収入があること |

|---|---|

| 年会費 | 11,000円 |

| ポイント還元率 | 1.00%~10.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | iD |

| 付帯保険 | 海外旅行保険 最高1億円 国内旅行保険 最高5,000万円 ケータイ補償 3年間最大10万円分 お買物あんしん保険 年間最大300万円 |

| 即日発行 | 不可 |

| 発行スピード | 最短5日 |

dカード GOLDは、ドコモ関連サービスとの相性が良いクレジットカードだ。

ドコモユーザー向けの特典が充実しており、dポイントが貯まりやすいのが特徴だ。

携帯料金の支払いで、ポイントが貯まりやすい仕組みとなっている。

- ドコモ関連の特典が充実

- dポイントを貯めやすい

- ケータイ補償が付帯

- 特典を活かさないとメリットを感じにくい

- ドコモユーザー以外は特典が限定的になりやすい

- 国際ブランドの選択肢が限られる

おすすめポイント

ドコモユーザーや、dポイントを貯めている方におすすめのカードだ。

ANAカード

| 申込条件 | 18歳以上 |

|---|---|

| 年会費 | 初年度無料 翌年以降2,200円 |

| ポイント還元率 | 0.50%~2.00% |

| 国際ブランド | Visa Mastercard |

| 対応電子マネー | iD Apple Pay Google Pay QUICPay 楽天Edy ANA Pay nanaco PiTaPa |

| 付帯保険 | 海外旅行傷害保険 国内航空傷害保険 ショッピング保険(海外) |

| 即日発行 | 不可 |

| 発行スピード | 最短3営業日 |

ANAカードは、ANAマイレージクラブ会員向けのクレジットカードの総称だ。

ANAのマイルが貯まりやすく、特典航空券やアップグレード特典への交換に利用できるので、飛行機をよく利用する方向けにピッタリだ。

- 入会・継続ボーナスマイルがある券種がある

- 搭乗ごとのボーナスマイルがある

- Suicaなど交通系機能付きの券種もある

- 券種により年会費が異なる

- マイルを使わないとメリットを活かしにくい

- 特典内容はカード種類で異なる

おすすめポイント

ANAの利用頻度が高い方や、電車での移動が多い方におすすめのカードだ。

三菱UFJカード

| 申込条件 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.50%~5.50% |

| 国際ブランド | Visa Mastercard JCB American Express |

| 対応電子マネー※ | QUICPay Apple Pay |

| 付帯保険 | 海外旅行保険 最高2,000万円(2023年10月から利用付帯) |

| 即日発行 | 可 |

| 発行スピード | 最短翌営業日※ |

- Mastercard®とVisaのみ

三菱UFJニコスが発行するクレジットカードだ。

MUFGグループのカードとして、幅広い層に対応したサービスが特徴となっている。

アプリとも連動しているので、月々の明細もスマホから確認できるなど利便性が高く、特に三菱UFJ銀行を利用している方にとってはメリットが大きいだろう。

- 銀行系カードとしての信頼性が高い。

- 対象店舗でポイント優遇がある

- アプリで利用状況を確認しやすい

- ポイントプログラムが複雑で理解しづらい場合もある

- 特定のサービスに特化した特典は少ない

- 対応する決済サービスや機能は事前確認が必要

おすすめポイント

信頼性を求める方や、三菱UFJ銀行の口座を保有している方におすすめ。

JALカード

| 申込条件 | 18歳以上(高校生を除く*)の日本に生活基盤のある方で、日本国内でのお支払いが可能な方 |

|---|---|

| 年会費 | 2200円 入会後1年間無料 |

| ポイント還元率 | 0.50%~2.00% |

| 国際ブランド | JCB Visa Mastercard DC suica TOKYU POINT OP VIEW AMERICAN EXPRESS |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | 海外旅行/国内旅行傷害保険最高1000万円 救援者費用(年間限度額)100万円 |

| 即日発行 | 不可 |

| 発行スピード | 約2週間 |

JALカードは、日本航空のマイレージプログラムと連携した航空系クレジットカードのひとつだ。

普段の買い物でJALマイルが貯まる点が、最大の特徴となっている。

- 買い物でJALマイルが直接貯まる

- 会員向けの搭乗・旅行特典がある

- 機内販売などの優待がある

- 券種により年会費がかかる

- マイルを使わないとメリットを活かしにくい

- 付帯サービスは券種で差がある

おすすめポイント

JALを頻繁に利用する方や、マイル獲得を重視する方におすすめのカードだ。

ライフカード

| 申込条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方。 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.30%~0.60% |

| 国際ブランド | Visa JCB Mastercard |

| 対応電子マネー | Apple Pay Google Pay |

| 付帯保険 | なし |

| 即日発行 | 不可 |

| 発行スピード | 最短2営業日 |

ライフカードは、学生・フリーランス・主婦の方でも申し込みやすく、ポイントが貯まりやすいのが大きな特徴だ。

オンラインで申し込めば最短2日で届くので、初めてカードを作る方にもピッタリだろう。

- 年会費永年無料

- 誕生月はポイント3倍

- ポイントの有効期限が最長5年

- 入会後1年間はポイント1.5倍

- 家族カードに誕生月特典はない

- 海外旅行傷害保険がない

- ポイントは繰越手続きをしないと2年で失効する

おすすめポイント

誕生月に大きい買い物を計画している方や、ポイントを重視したい方におすすめだ。

リクルートカード

| 申込条件 | 18歳以上 本人または配偶者に安定した継続的な収入のある方 学生可 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.20%~3.00% |

| 国際ブランド | Visa JCB Mastercard |

| 対応電子マネー | Apple Pay Google Pay 楽天Edy Suica |

| 付帯保険 | 海外旅行傷害保険 国内旅行傷害保険 ショッピング保険 |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

リクルートカードは、ポイント還元率の高さが魅力だ。

貯まったポイントは、ホットペッパーやじゃらんなど、リクルート系のサービスで利用できる。

また、Pontaやdポイントにも交換できる点も使い勝手が良い。

- 年会費永年無料

- 1.2%の高い還元率

- ショッピング保険、旅行傷害保険が付帯

- ETCカードの発行手数料が有料(JCBは無料)

- ポイントがたまる店舗が少ない

- カードデザインが選べない

おすすめポイント

リクルート系のサービスを頻繁に利用する方におすすめのカードだ。

セゾンカードデジタル(SAISON CARD Digital)

-1024x538.png)

| 申込条件 | 18歳以上のご連絡可能な方 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Visa Mastercard JCB American Express |

| 対応電子マネー | Apple Pay Google Pay QUICPay |

| 付帯保険 | オンラインプロテクション |

| 即日発行 | 可 |

| 発行スピード | 最短5分 |

セゾンカードデジタルは、クレディセゾンが発行するデジタルカードだ。

スマートフォンで簡単に申し込みから発行までが可能で、ナンバーレスのためセキュリティが高いのが特徴である。

- スマートフォンですべての手続きが完結

- 最短5分での即時発行

- 年会費永年無料

- デジタル発行のためスマートフォン利用が前提になる

- カード番号の確認にはアプリが必要

- 通常のプラスチックカード到着は後日

おすすめポイント

急ぎでカードが必要な方や、セキュリティを重視する方におすすめ。特にスマートフォンでの決済を主に使う方にはピッタリだろう。

セブンカード・プラス

| 申込条件 | 原則として18歳以上で、ご本人または配偶者に継続して安定した収入がある方 18歳以上で学生の方(高校生除く) |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.00%~9.00% |

| 国際ブランド | JCB |

| 対応電子マネー | Apple Pay nanaco |

| 付帯保険 | ショッピングガード保険(海外) |

| 即日発行 | 不可 |

| 発行スピード | 最短1週間 |

セブンカード・プラスは、セブン&アイグループの店舗で、高還元率が得られるクレジットカードだ。

nanacoポイントと連携しているので、セブンイレブンやイトーヨーカドーを頻繁に利用する方は、ポイントを貯めやすくなっている。

- 年会費永年無料

- 毎月8のつく日に、イトーヨーカドーでの買い物が5%引き

- nanacoへのチャージでもポイントが貯まる

- 国際ブランドの選択肢が限られる

- ポイントの利用期限が2年と短い

- 海外旅行保険がついていない

おすすめポイント

セブンイレブンやイトーヨーカドーで、日用品などを購入する方におすすめのカードだ。

クレジットカード申し込み時の注意点

クレジットカードを申し込む際には、いくつかの注意点がある。

以下の点に注意することで、スムーズなクレジットカードの発行と安全な利用が可能だ。

- 申し込み対象を確認

- 正確な情報入力

- 支払い方法の確認

- 年会費の確認

- 複数に申し込みしない

申し込み前に確認しておいた方が良いだろう。

申し込み対象を確認

クレジットカードには、年齢や収入などの申込条件が設定されているケースがほとんどだ。

例えば年齢については、18歳以上(高校生を除く)が条件となっているカードが多いが、カード会社や券種によって条件は異なる。

また、収入や職業などの条件が設けられている場合もある。こうした条件を満たしていない場合は、申し込みできない。

条件は申し込みページに記載されているので、条件を満たしているかを確認しておこう。

なお、本人に安定収入がない場合の申込条件も、カード会社ごとに確認しておこう。

正確な情報入力

申し込みフォームへの情報入力は、細心の注意を払って正確に記入しよう。入力ミスは、発行の遅れや審査落ちの原因となる可能性があるだろう。

特に、氏名のローマ字表記や電話番号、メールアドレスは間違いやすい項目なので、送信前に必ず内容を確認しておこう。

また、在籍確認のため電話連絡を行うケースもある。従って、勤務先情報も正確に入力しなければならない。

支払い方法の確認

申し込み時には、支払い方法の設定に注意が必要だ。多くのカード会社では一括払い、分割払い、リボ払いのパターンが設定されている。

特に、一括払い以外は手数料が発生するため気をつけよう。また、申し込み時に支払い方法やリボ設定の有無を確認しておくと安心だ。

リボ払いは、毎月の支払額が一定になるため管理しやすいメリットがある。一方で、月の返済額を低くするほど返済期間が長くなってしまう。

リボ払いにしたくない場合は、申し込みフォームのチェックを外して申し込もう。

年会費の確認

クレジットカードには、年会費が必要なものと無料ものがある。

また、初年度だけ無料だったり貯まったポイントを充当できたりするケースや、年に1回でも利用すれば無料になるものも多い。

年会費無料のカードは気軽に利用できるが、特典やサービスが限定的になる場合もあるため、確認しておこう。

一方、年会費が必要なカードは、利用限度額や付帯サービスが充実している傾向がある。

特典や付帯サービスをよく利用する方なら、有料のカードも選択肢に入れても良いだろう。

また、一定の利用条件を満たせば、翌年度の年会費や家族カードの年会費が無料になるカードもあるので、金額の確認も必要だ。

複数に申し込みしない

同じ時期に、複数のクレジットカードを申し込むことは避けた方が良い。

短期間の申込履歴は信用情報機関に登録されるため、同時期の申し込みは慎重に進めたい。

また、申し込みの履歴は信用情報機関に6ヶ月間記録されるため、同時ではなくても前回の申し込みから日数が経っていなければ審査に影響する場合があるので注意しよう。

なお、信用情報機関の加盟会員は、定められた範囲で申込情報や契約情報を照会できる。

新たに必要な場合は、時期や必要性を整理してから申し込むと良いだろう。

クレジットカードの作り方をしっかりと理解して自分に合ったカードを見つけよう

クレジットカードを作るためには、本人確認書類と引き落とし口座情報が必要だ。

場合によっては、収入の証明も求められることもある。

なお、引き落とし口座は、原則として本人名義でなければならない。

本人確認書類としては運転免許証、マイナンバーカードなどの顔写真付き証明書が一般的となっている。

また、申し込み方法はインターネット、店頭、金融機関窓口、郵送の4つの方法があるが、いつでも手続きできるインターネットからの申し込みが良いだろう。

発行時期はカード会社や申込方法で異なるため、急ぐ場合は即時発行や店頭受取の可否を確認すると良いだろう。

さらに、申し込み時には対象条件や支払い方法、年会費の有無などをしっかり確認し、記入漏れがないよう注意する必要がある。

今回、初心者の方におすすめの15枚を厳選したので、自分に合ったカードを見つけるための参考にしてみて欲しい。

参考・出典

- 金融庁『犯罪収益移転防止法におけるオンラインで完結可能な本人確認方法に関する金融機関向けQ&A』(公表日/更新日:2025-07-01)

- 外務省『こんな時、パスポートQ&A』(公表日/更新日:2025-05-23)

- 株式会社ジェーシービー『学生がクレジットカードの審査で知っておきたいこと!注意点や申込条件を紹介』(公表日/更新日:2025-09-29)

- イオンフィナンシャルサービス『イオンカードの年会費を教えてください。』(公表日/更新日:2025-06-18)

- イオンフィナンシャルサービス『イオンゴールドカードは年会費・発行手数料がかかりますか。』(公表日/更新日:2025-06-18)

- イオンフィナンシャルサービス『WAON POINTとは何ですか。』(公表日/更新日:2026-02-27)

- イオンフィナンシャルサービス『お客さま感謝デーについて教えてください。』(公表日/更新日:2026-03-02)

- イオンフィナンシャルサービス『G.G感謝デーとはなんですか。』(公表日/更新日:2025-06-24)

- 株式会社ビューカード『ポイントがおトクに貯まる「VIEWプラス」とは何ですか?』(公表日/更新日:2024-11-27)

- 株式会社ビューカード『入会申込みをしたビューカードはいつ届きますか?』(公表日/更新日:2025-09-17)

- 三菱UFJニコス『三菱UFJカード年会費永年無料のご案内』(公表日/更新日:2025-01-23)